Modelos financeiros, o que são?

A análise financeira representa uma das atividades mais importantes para o desenvolvimento e sustentabilidade de qualquer organização. Esta análise serve principalmente para avaliar a situação económica e financeira de uma empresa, não apenas no momento atual, como também no passado e, sobretudo, no futuro. Para esse fim, recorre-se à construção de modelos financeiros, ferramentas fundamentais que permitem interpretar e analisar o estado presente da organização e prever comportamentos futuros, com base em dados estruturados e análises rigorosas. Os modelos financeiros compreendem diferentes componentes cruciais, como a estrutura de contas, centros de custo, fluxos de caixa, balanço, entre outros, que ajudam a ter uma melhor perceção financeira da organização. Naturalmente, para que um modelo financeiro seja eficaz e completo, é imprescindível o acesso a dados financeiros fiáveis e detalhados, sobretudo dados históricos, que são fundamentais para análises retrospetivas e projeções futuras. Com isto, podemos passar à explicação mais detalhada dos formatos responsáveis por esta análise.

Principais documentos que constroem um modelo financeiro completo

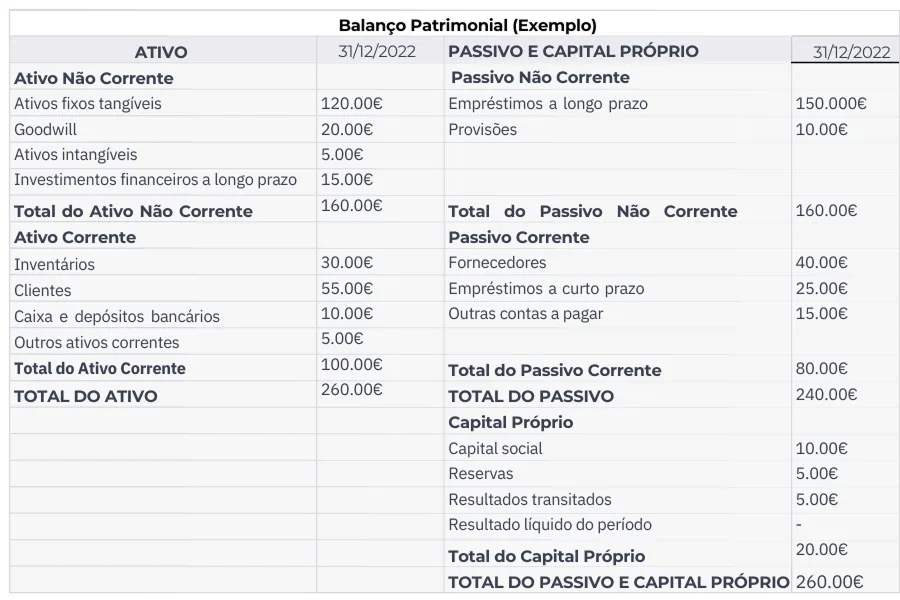

Balanço

O balanço financeiro é um documento que reflete a posição financeira de uma empresa num determinado momento. O balanço divide-se em Ativos, Passivos e Capital Próprio.

- Ativos – Bens e direitos da organização, como por exemplo: veículos, computadores…

- Passivos – Obrigações e dívidas, por exemplo obrigações a terceiros, contas a pagar…

- Capital próprio – Valor líquido de uma empresa, diferença entre total dos ativos e o total dos passivos.

O balanço, para uma melhor análise, poderá estar dividido pelos meses do ano e ainda por subsecções de ativos e passivos. A imagem abaixo demonstra um exemplo de um balanço:

Balancete

Nesta secção também faz sentido referir o balancete, um relatório auxiliar ao balanço que apresenta os saldos das contas contabilísticas num determinado período, servindo maioritariamente para a verificação da correção dos lançamentos antes da elaboração do Balanço.

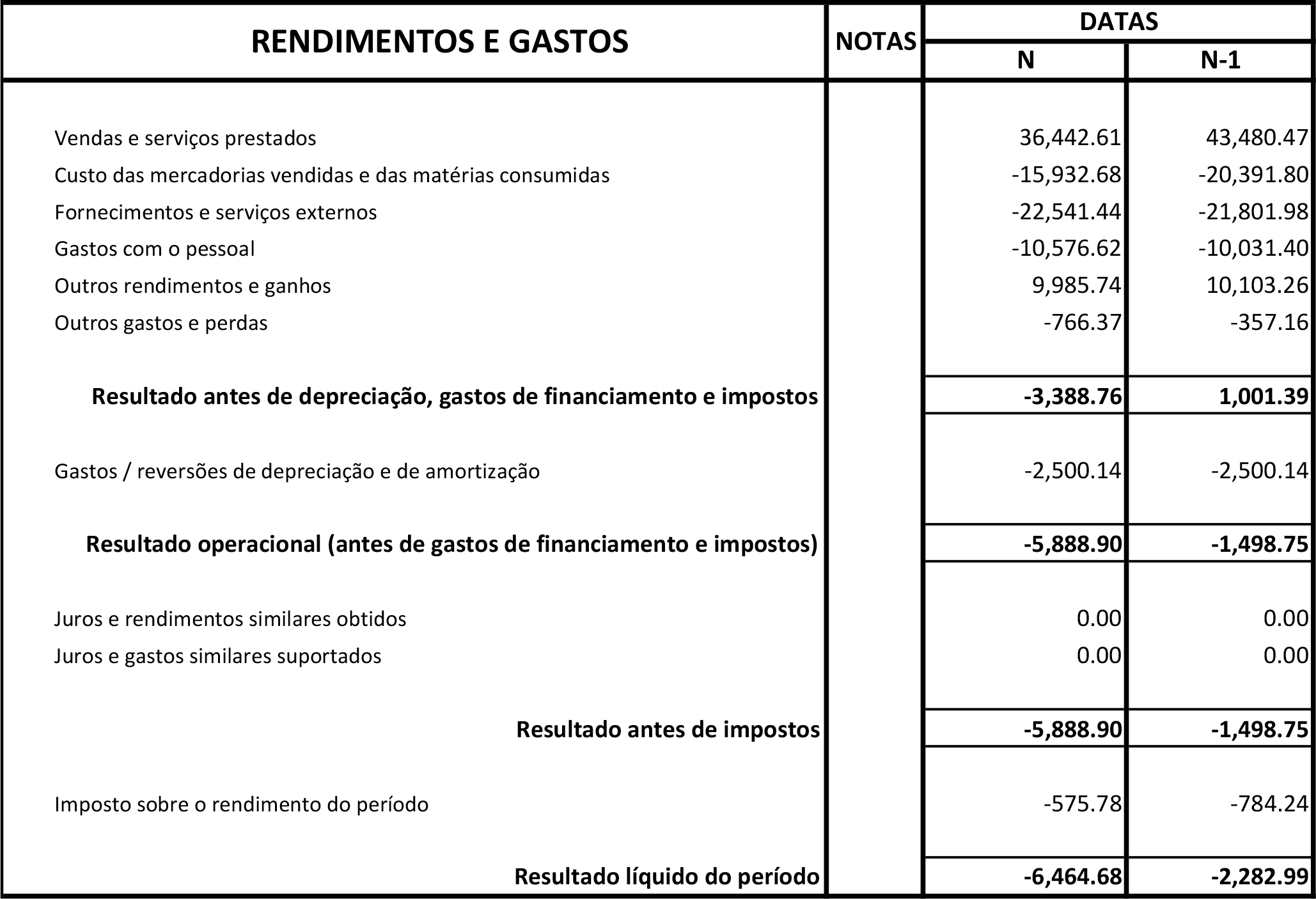

Demonstração de Resultados

O segundo formato importante para um modelo financeiro é a “Demonstração de Resultados”.

Mas, antes de avançar para uma análise mais detalhada desta secção, é importante perceber a estrutura do plano de contas que, para este caso, segue o Sistema de Normalização Contabilística (SNC).

Esta estrutura organiza as contas em classes e têm a possibilidade de ser detalhadas com diferentes níveis de desagregação.

Isto é, no plano de contas SNC existem 7 classes que representam propósitos diferentes:

- Classe 1 – Capital, Reservas e Resultados Transitados

- Inclui o capital social, reservas legais e lucros ou prejuízos acumulados.

- Classe 2 – Dívidas de Terceiros

- Regista clientes, fornecedores, contas a receber e a pagar.

- Classe 3 – Inventários e Ativos Biológicos

- Inclui o stock de mercadorias, matérias-primas e bens consumíveis.

- Classe 4 – Investimentos Financeiros e Financiamentos Obtidos

- Engloba empréstimos, títulos financeiros e investimentos.

- Classe 5 – Meios Financeiros Líquidos

- Contas bancárias, caixa e equivalentes de caixa.

- Classe 6 – Gastos e Perdas

- Regista despesas operacionais como custos com pessoal, matérias-primas e serviços externos.

- Classe 7 – Rendimentos e Ganhos

- Inclui receitas de vendas, prestações de serviços e outros rendimentos.

Com isto, na demonstração de resultados (traduzindo para o inglês “Profit & Losses”), **percebe-se rapidamente que são usadas maioritariamente as contas 6 e 7. É um documento que resume toda a atividade da empresa e que demonstra se a organização teve lucro ou prejuízo num determinado período. Desta forma, com o documento feito, é possível registar os valores contabilísticos de cada rubrica.

Rubricas

As rubricas revelam-se um tópico bastante importante nas análises financeiras, servindo para que os interessados, stakeholders ou contabilistas possam analisar e avaliar cada uma delas.

Entende-se por rubricas as categorias ou linhas específicas utilizadas para organizar diferentes tipos de receitas, despesas, ativos, passivos ou outros elementos contabilísticos.

Na imagem previamente apresentada, é possível ver as rubricas do balanço, como por exemplo “Ativos fixos tangíveis”.

As rubricas têm como principal objetivo permitir a estruturação da informação financeira de forma clara e compreensível, controlar e analisar o orçamento executado e, desta forma, cumprir normas contabilísticas e legais.

A imagem seguinte ilustra o exemplo de um documento com rubricas que podem ser utilizadas.

Qual o papel da B2F na construção de um modelo analítico financeiro?

A B2F tem uma vasta experiência no desenvolvimento de modelos analíticos financeiros, acompanhando todo o processo, desde:

- Extração de dados a partir de múltiplas fontes (parametrizações, CRMs, ERPs), independentemente do seu formato — bases de dados, APIs ou ficheiros;

- Transformação dos dados, adaptando-os às necessidades do negócio e assegurando qualidade e consistência;

- Consolidação da informação num Data Warehouse escalável, com o objetivo de criar um modelo de dados agnóstico e independente das fontes de origem;

- Desenvolvimento de dashboards e modelos analíticos, promovendo um consumo de informação eficiente, intuitivo e orientado à tomada de decisão.

A construção de um modelo deste tipo, com base em ficheiros internos ou dados extraídos de um ERP, é frequentemente mais complexa do que aparenta à primeira vista.

O ponto de partida: a estruturação da informação

O primeiro passo passa naturalmente pela visualização e extração de todos os dados relevantes. Esses dados serão organizados em tabelas distintas, de acordo com a sua função.

Regra geral, as tabelas a criar ou extrair incluem:

- Dimensões como Empresas, Departamentos, Atividades, Setores, Projetos, entre outras;

- Contas;

- Centros de custo;

- Rubricas;

- Orçamentos;

- Movimentos;

- Fluxos de caixa.

As últimas colunas concentram os dados numéricos e temporais (valores e datas), enquanto as primeiras servem para caracterizar e contextualizar essa informação.

Na maioria dos casos, estes dados não se encontram estruturados, organizados ou interligados — e é precisamente aqui que a B2F assume um papel determinante.

Do caos à estrutura: criar lógica onde não existe

Após a análise e extração, o processo avança para a organização do modelo: criação de relações entre tabelas, desagregação de contas e, sempre que necessário, desenvolvimento de tabelas auxiliares que completam o modelo final.

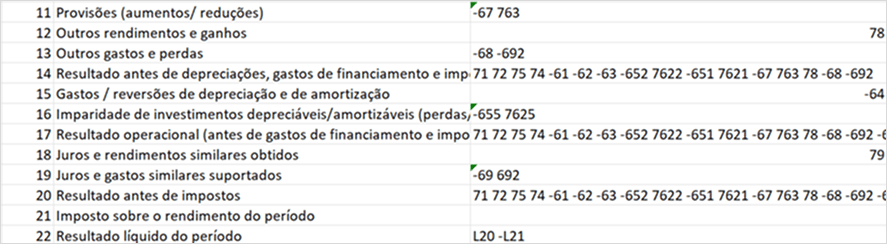

Cada organização tem a sua forma de trabalhar a informação financeira. Por vezes, em vez de existir uma associação direta entre contas e rubricas, surgem estruturas mais complexas, como a da imagem seguinte:

A primeira coluna indica a linha analítica de cada rubrica, seguida da descrição e, por fim, da composição desagregada das contas que a compõem.

Alguns exemplos:

- Um campo como “67 68 69” representa a soma dos movimentos das contas 67, 68 e 69 (e respetivas subcontas);

- “4482..4495” corresponde ao intervalo entre as contas 4482 e 4495 — ou seja, 4483, 4484, 4485, etc.;

- “L20-L21” indica a subtração entre os valores das linhas 20 e 21.

Este tipo de estrutura, apesar de compreensível para humanos, dificulta a análise automatizada com ferramentas como Microsoft Excel ou Power BI, pois não existe correspondência direta entre as rubricas e os registos de movimentos.

Automatização e controlo: a força do processo

A B2F recorre a procedimentos desenvolvidos em SQL para desagregar estas contas e estabelecer as ligações necessárias às tabelas de valores numéricos. Apesar de não ser um processo imediato, a experiência acumulada permite torná-lo eficiente, fiável e escalável.

Com este trabalho, garantimos um cálculo automatizado durante a execução do processo (ETL), assegurando que as rubricas do balanço e da demonstração de resultados estão atualizadas diariamente, sem necessidade de intervenção manual.

O resultado final: um modelo único, claro e funcional

Antes deste tipo de intervenção, é comum encontrar empresas com dezenas de tabelas dispersas no ERP, de difícil acesso e interpretação, ou múltiplos ficheiros Excel não relacionados entre si.

Depois da implementação do processo, a realidade muda por completo: um modelo único, estruturado e integrado, onde todos os dados estão tratados e prontos para análise num único local.

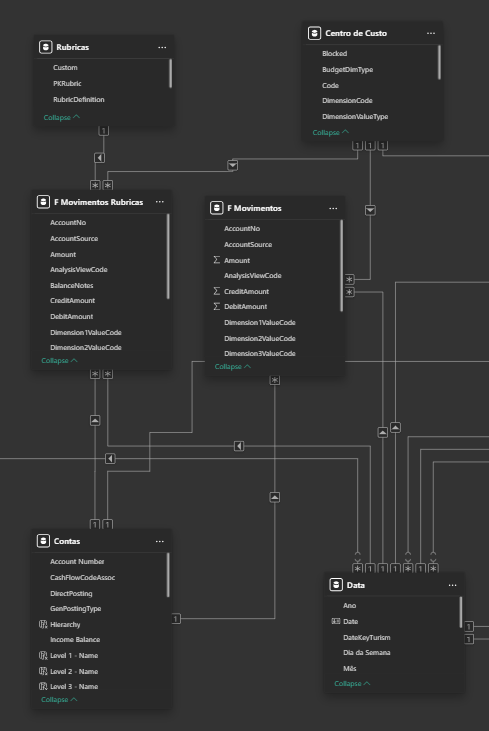

A imagem seguinte apresenta um exemplo de modelo desenvolvido pela B2F, com as devidas associações e tabelas criadas ao longo do processo:

Como se pode observar, as tabelas com os dados numéricos e temporais encontram-se no centro do modelo, rodeadas pelas tabelas que contextualizam a informação — como rubricas, contas, documentos, etc.

Antes vs Depois

Na tabela que se segue, estão representadas as comparações de um modelo antes e depois da B2F o desenvolver.

| Antes | Depois |

|---|---|

| Informação pouco estruturada e dispersa | Dados organizados, de fácil acesso e visualização |

| Análises morosas e com acesso limitado aos dados | Análises rápidas e desenvolvimento intuitivo, com acesso imediato a qualquer informação necessária |

| Dados distribuídos por múltiplos ficheiros, dificultando os cálculos | Informação centralizada, estruturada e normalizada num único local |

| Desenvolvimento de documentação para o modelo torna-se complexo e ineficiente | Criação simples e direta dos documentos essenciais para o modelo |

| Muito tempo despendido na recolha e consolidação de dados | Automatização da integração e tratamento de dados |

| Elevada dependência de pessoas específicas para interpretar os ficheiros | Equipas mais autónomas e processos mais ágeis |

| Sistema difícil de escalar com o aumento de volume de dados | Modelo escalável que permite integrar novos dados facilmente |

| Falta de visibilidade global sobre o negócio | Melhor suporte à gestão estratégica e operacional |